中国海证券研究开发报告: 高门槛、高利润率、增长潜力不可低估

来源:Pet321中华宠物网 中国海证券研究开发报告: 高门槛、高利润率、增长潜力不可低估

人们说 "他山石, 可攻玉", 那么, 这 "山石" 在哪里呢?如果你把注意力集中在 "宠物行业" 关键词上, 总觉得有什么东西不见了, 直到老鹰兄弟看到国家海上证券9月29日发布了一项动物保护产业, "由风场的规模,享受基因工程升级的好处, "意识到, 寻找宠物产业", "他山石", 除了从国外学习外, 事实上, 我们还可以注意诸如保护相关行业如意识和学习.

新的希望进入宠物行业, 给从业人员一个叫醒电话, 已经有 "外" 大玩家开始专注于宠物行业。被看好的宠物产业, 将迎来什么样的发展机遇, 还是看不到线索, 然而, 潜在的球员虽然随后平静下来, 一步一步, 跆拳道可能会风浪, 浪浪涌动。现在让我们来看看动物健康产业是如何做的。

国海证券的门槛高、利润率高、增长潜力不可低估。虽然动态保险业将受下游文化波动的影响, 但始终保持积极增长, 是传统农业循环产业在绝对增长的子板块。动态保险行业准入门槛较高, 需要长期研发, 类似制药、软件开发等行业的研发产业有较高的利润率水平, 因此 PE 估价水平具有总是保持在40上下。

据资料, 2015, 整体销售兽医生物制品107亿800万元, 占很大比例的生猪和家禽主要使用。从销售上来说, 兽医生物制品无疑只是一个小行业, 但业内已聚集了一大批高素质的企业。只有主板上市公司市值600亿以上, 行业范围内的市场价值有望达到1000亿左右。亿万市场怎么能支撑上亿的市场价值呢?国海证券认为, 这主要是由于工业壁垒高、利润高、估值高的特点。

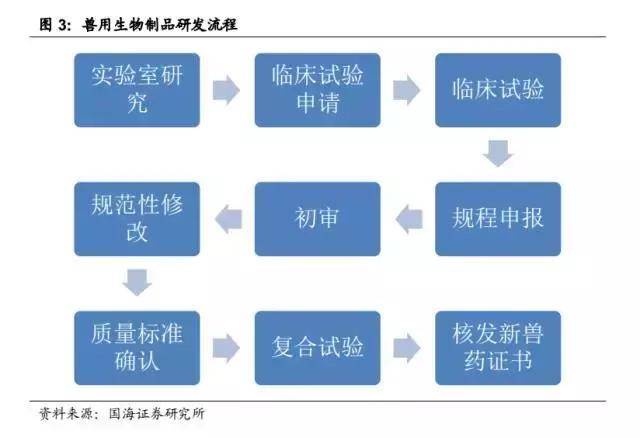

严格进入壁垒, 行业准入门槛高

由于生物产品的毒株也与病毒分离, 它们也具有一定的毒性。如果处理不当, 甚至可能引起疾病暴发, 危害国家防疫安全。因此, 政府对新产品的研发审核非常谨慎, 需要进行 "实验室研究-临床试验应用-临床试验-程序声明--规范变化-质量标准"确认重新检验颁发的新兽药证书 "等许多环节。这个过程需要很长的时间, 短5年, 7-8 年长。此外, 兽用生物制品生产线还需通过 GMP 认证, 可用于商业销售。

研究开发领先, 利润可观

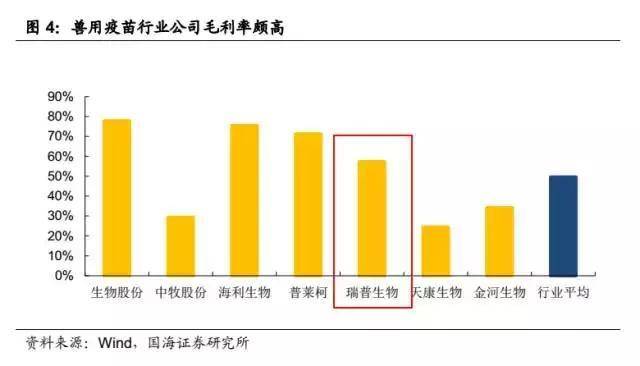

类似于制药、软件开发等研究开发行业, 兽医生物制品行业在早期研发中投入较高的投资, 并获得新的兽药证书将有知识产权保护期, 可以进行独家销售。因此, 该行业的利润水平较高, 该行业的平均毛利率为上市公司近50%。其中, 该行业的宠物诊所的布局, 作为该公司的家禽疫苗的领导者, 其中名列其中。考虑到一些公司有饲料、医药等低毛利业务, 实际毛利水平较高。一般而言, 家禽疫苗的总利润在 50%-60% 之间, 而猪疫苗则高达80%。

市场认可度高, 估值高

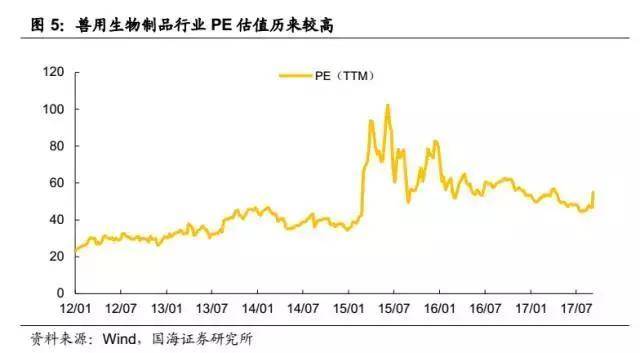

鉴于门槛高, 而且需要长期的技术积累来取得成果, 兽医生物制品行业, 高质量上市公司稀缺。而相当高的毛利率使得公司利润弹性较大, 一旦大品种开始成交量, 公司的表现就会出现爆炸性增长 (类似于以往的蹄疫苗生物份额)。同时, 行业还处于发展期, 未来的发展空间巨大。许多因素对两级市场的认识是相当高的, 行业平均体育估值总是在40倍上下。我们认为, 动物健康产业的高估值并没有被高估, 而是由于工业中质量企业的稀缺性, 所以行业估值水平不会大幅下降。

"28 现象" 在保险业中的存在

因为这种疾病一般是高度传染性的, 一旦爆发疾病, 畜牧养殖场将全部淘汰。因此, 规模农场的疾病风险明显高于个体投资者, 其对防疫的重要性远远高于个人投资者。以养猪业标杆企业交付体裁、畜牧业为例, 在每只猪身上提供了各种类型的兽药和疫苗的成本为70元, 原为106元, 散户投资者一般不超过10。元。这也使动物保健行业出现了明显的 "28 现象", 占20% 以上的大型养殖场可以贡献约80% 的收入和利润。

规模的领域, 以增加业务量, 行业帆

自去年以来, 环境压力不断增加, 散户投资者加快了市场的退出, 而大型养殖场凭借大量的利润填补了专栏, 导致生猪库存回收周期呈现明显的规模字段功能。不仅交付体裁, 牧区和其他大型养殖场在未来几年是非常激进的, 海, 新的希望, 如传统的大型饲料企业也加速到下游延伸, 未来几年的屠宰也将显示爆炸性增长。我们预计到 2020年, C10 在养猪业的集中程度将从目前的5% 提高到10%。核心客户群数量的大幅增加无疑会导致动物保健业整体规模的迅速扩大。

此外, 国海证券还认为基因工程是未来疫苗的方向, 基因工程疫苗可以有效解决传统疫苗的问题。

根据抗原活性, 将传统疫苗分为减毒疫苗和灭活疫苗。减毒疫苗的免疫效果良好, 但由于菌株的活性没有完全丧失, 有返祖的危险。灭活疫苗虽然菌株完全灭活, 但不会引起畜禽感染, 但免疫效果较差, 需要高剂量和多种接种, 随着生物技术的进步, 一些新的疫苗开始出现, 基因工程疫苗的发展前景是最有希望的。基因工程疫苗既稳定又安全, 不仅能产生体液免疫应答, 而且能诱导细胞毒性 T 淋巴细胞激活机体免疫功能。但是传统的疫苗只能通过减毒疫苗诱导细胞免疫, 但有一种风险是减毒疫苗会反弹。

进口疫苗快速增长, 市场容量超过50亿元

在此之前, 国内疫苗主要是减毒疫苗和灭活疫苗, 而进口疫苗几乎都是基因工程疫苗。国内进口产品的质量差距很大, 高端市场几乎被进口厂商垄断。随着中国水产养殖规模的不断扩大, 对高端疫苗的需求明显增加。在过去几年中, 兽医疫苗进口量继续以较高的速度增长, 远远高于国产疫苗。2016、中国进口兽医疫苗已达2亿7200万美元 (相应销售额约51亿元), 相当于国内疫苗市场规模的1/2。

国内基因工程苗木上市, 进口替代窗帘开通

然而, 近年来, 我国兽药生物制品行业取得了长足的进步, 技术水平已显著提高。环、禽流感、伪狂犬病等基因工程疫苗已上市, 口蹄疫、猪瘟等品种即将到来。在国产疫苗改良基因工程后, 疫苗与进口疫苗的质量差距明显降低。目前, 环基因工程疫苗的生物份额已成功地取代了勃林格进入畜牧业的采购序列, 标志着国产疫苗的进口取代了正式开业的帷幕。

国海证券还指出, 动态的保险业技术升级带动了物价的上涨。

疫苗的质量比价格更有价值。

在水产养殖成本方面, 免疫费用很低, 但它在水产养殖效率方面起着关键作用, 因此农民一般对疫苗的价格不敏感, 更看重疫苗本身的质量。就环疫苗而言, 勃林格在2010年首次进入中国, 价格高达28.9 元/头份, 而国内环疫苗价格一般在8元/头份上下。但勃林格的环疫苗仍然依靠优良的防疫效果, 迅速占领市场份额, 城市占有率一度超过60%。

高质量的疫苗可以促进市场并有助于提高渗透率

为水产养殖造福而推广高质量的疫苗将刺激农民促进预防流行病, 从而促进有关的疫苗渗透性。在进口产品的培育下, 循环疫苗市场迅速扩大, 国内生产企业受益匪浅。根据《兽药行业发展报告》, 国产环疫苗销量从2012年飙升至6亿7500万元, 2015年, 复合复育达 35%, 远高于其他疫苗品种。

技术升级带动, 国内疫苗价格不回落上升

虽然随着环市场的扩张, 越来越多的生产企业进入了领域, 但国内疫苗价格却没有因市场竞争而加剧而下跌。相反, 生产企业通过加大研发力度, 对疫苗的抗原含量、纯度和广谱进行了显著改进。在提高疫苗质量的同时, 国产疫苗的价格不下降, 2016 列生物库存基因工程疫苗 (杆状病毒载体) 和金的全病毒灭活疫苗定价分别达到18元/头份和16.8 元/头份, 明显高于早期国产疫苗。

最后, 国家证券行业的评级和投资策略, 虽然短期环境监管将偿还部分生产能力, 但趋势不会改变生猪屠宰, 从而带动整体需求疫苗的生长。与整个猪群相比, 该领域的规模对工业来说更为重要。散户投资者加快了退出规模, 大规模扩张的领域, 未来的结构变化对保护行业的运动是相当有益的。国产疫苗开始升级基因工程, 未来有望抢占进口疫苗市场份额的50亿。同时, 技术升级进一步提高了疫苗的质量, 这反过来又会推动疫苗普及率和价格的同时增加。认为动物健康产业将进入新一发 , 并在基因工程的规模和推广领域保持行业推荐等级。

名字是略带黄色的香草作者: 兄弟雕刻

美丽和脂肪生长: 马铃薯

启动: 中国宠物网